주식 차트를 펼치면 빨간 막대와 파란 막대가 반복된다. 시가, 고가, 저가, 종가, 거래량. 이 다섯 개의 숫자가 수십 년째 같은 형태로 반복되는 표기법을 캔들스틱, 혹은 K-line이라 부른다. 전 세계 45개 거래소에서 매일 생성되는 캔들스틱 데이터는 수십억 건. 인간 트레이더는 그 안에서 패턴을 찾으려 평생을 바치지만, AI는 지금까지 이 데이터를 제대로 읽지 못했다.

Kronos는 그 문제에 대한 첫 진지한 답이다. 청화대 연구진이 만든 이 모델은 캔들스틱을 ‘언어’로 취급한다. OHLCV 데이터를 토큰화하고, 대규모 Transformer에 사전학습시킨다. GPT가 텍스트를 읽고 다음 단어를 예측하듯, Kronos는 차트를 읽고 다음 캔들스틱을 예측한다.

AAAI 2026에 받아들여졌고, 모델 전체가 오픈소스로 풀려있다. 하나하나 뜯어보자.

![]()

범용 시계열 모델이 금융에서 묵사발 나는 이유

최근 2년, 시계열 기반 모델(TSFM)이 붐이다. 구글의 TimesFM, 아마존의 Chronos, 메타의 MOMENT — 범용으로 설계된 모델들이 전력 사용량, 교통량, 기상 데이터 같은 다양한 도메인에서 괜찮은 성능을 보여왔다.

하지만 이 모델들을 금융 데이터에 가져다 놓으면 성능이 뚝 떨어진다. 논문에서는 이걸 숫자로 보여준다. 범용 TSFM들의 캔들스틱 예측 성능은 비사전학습 모델보다도 못한 경우가 많다.

이유는 단순하다. 금융 데이터는 노이즈가 너무 많다. 기상 데이터나 전력 사용량과 달리, 주가는 예측 가능한 트렌드와 예측 불가능한 노이즈가 극단적으로 뒤섞여 있다. 그리고 그 노이즈 자체가 구조화되어 있다 — 시장 참여자들의 심리, 알고리즘 매매, 유동성 변화가 만들어내는 패턴이 겹겹이 쌓여 있는 것이다.

범용 모델은 이 노이즈에서 의미를 추출하도록 훈련되지 않았다. 금융 특화 설계가 필요한 이유다.

기존 TSFM들이 캔들스틱에서 성능을 내지 못한 건 능력 부족이 아니라 설계 불일치였다. 금융 시장에는 자신만의 문법이 있다.

숫자를 ‘단어’로 쪼개는 발상의 전환

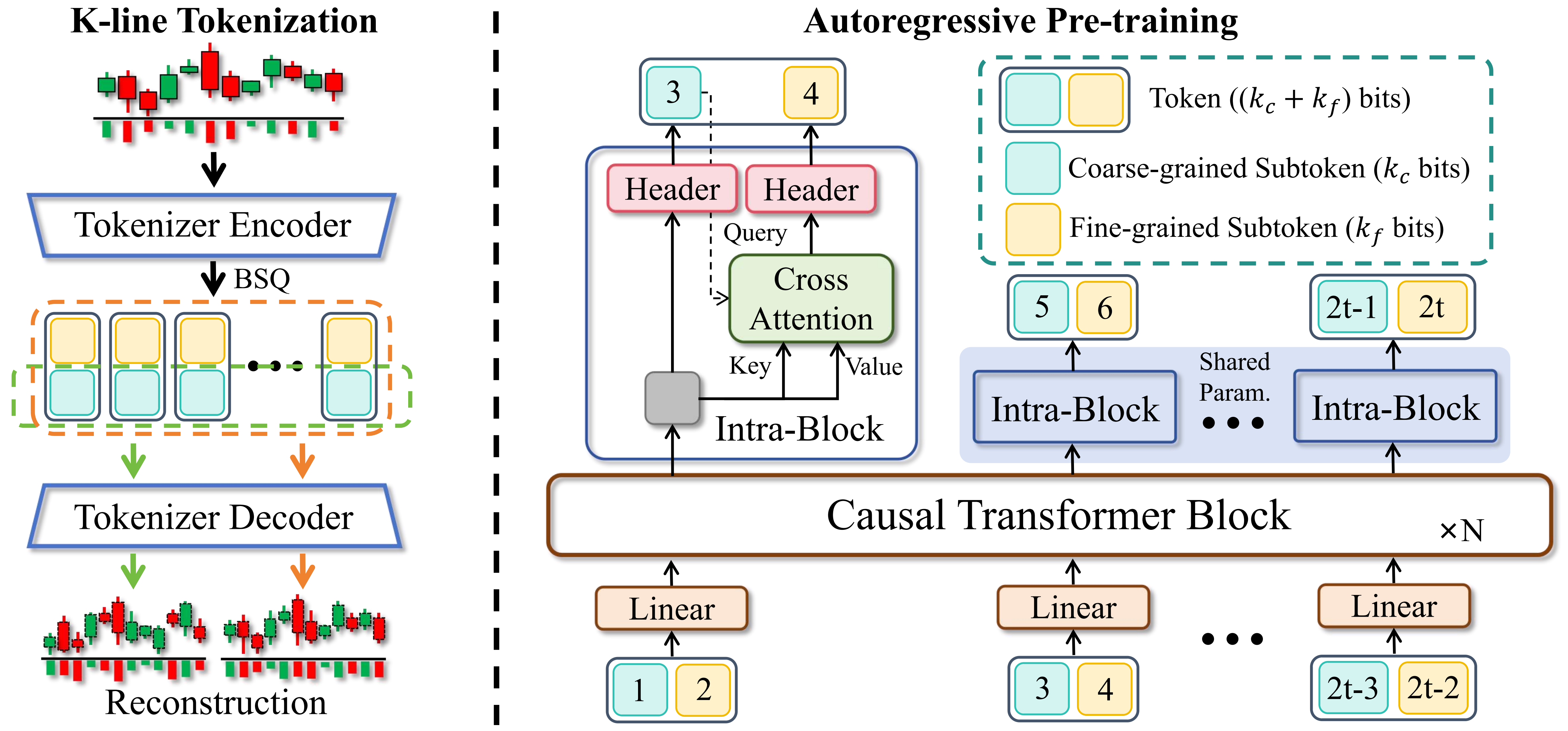

Kronos의 핵심 혁신은 토크나이저에 있다.

GPT가 문장을 토큰으로 쪼개듯, Kronos는 OHLCV 다섯 차원의 연속적인 숫자를 이산적인 토큰 시퀀스로 변환한다. 각 캔들스틱의 가격 변동 패턴과 거래 활동도를 계층적 구조로 인코딩한다.

이 방식이 중요한 이유는 두 가지다.

첫째, 압축. 매초 쏟아지는 실수(float) 데이터를 그대로 넣으면 계산 비용이 감당이 안 된다. 토큰화는 데이터를 효율적인 단위로 묶으면서 핵심 패턴을 보존한다.

둘째, 호환성. 한 번 토큰화하고 나면 GPT 아키텍처를 거의 그대로 가져와서 쓸 수 있다. 언어 모델이 쌓아온 모든 기술 — 어텐션 메커니즘, 스케일링 법칙, 파인튜닝 파이프라인 — 이 금융 도메인으로 넘어온다.

토크나이저는 VQ-VAE(Vector Quantized Variational Autoencoder) 기반으로 학습된다. 비슷한 패턴의 캔들스틱들을 같은 코드북(codebook) 벡터에 매핑하는 사전을 만드는 것이다. “이 캔들스틱은 전형적인 상승 장애i 패턴이다”라고 분류하는 것과 비슷하다 — 다만 수십만 가지 패턴으로 훨씬 세밀하게.

120억 개의 캔들스틱이 가르쳐 준 것

Kronos는 45개 글로벌 거래소에서 수집된 120억 개 이상의 캔들스틱 데이터로 사전학습되었다. 뉴욕 증권거래소부터 나스닥, 상해, 도쿄, 암호화폐 거래소까지. 주식, 선물, 코인을 가리지 않는다.

이 규모가 의미를 갖는 이유는 간단하다. 기반 모델의 핵심은 ‘많이 볼수록 잘한다’는 스케일링 가설이다. 120억 개의 캔들스틱에는 수십 년간의 시장 사이클, 크래시, 반등, 횡보가 모두 포함되어 있다.

결과는 놀랍다.

- 가격 예측 RankIC — 기존 최고 TSFM 대비 93% 향상, 최고 비사전학습 모델 대비 87% 향상

- 변동성 예측 MAE — 9% 감소

- 합성 캔들스틱 생성 충실도 — 22% 향상

RankIC가 뭔지 모른다고? 간단하다. 모델이 “이 주식이 다음 주에 오를 것 같다”고 예측한 순위와 실제 수익률 순위가 얼마나 일치하는지 측정하는 지표다. RankIC가 높을수록 예측이 실제와 맞다. 93% 향상은 같은 부류의 비교가 무의미할 정도의 도약이다.

4.1M부터 499M까지, 노트북에서 돌아가는 금융 기반 모델

Kronos는 네 가지 크기의 모델을 공개했다.

| 모델 | 파라미터 | 컨텍스트 | 오픈소스 |

|---|---|---|---|

| Kronos-mini | 4.1M | 2048 | ✅ |

| Kronos-small | 24.7M | 512 | ✅ |

| Kronos-base | 102.3M | 512 | ✅ |

| Kronos-large | 499.2M | 512 | ❌ |

large만 빼고 전부 Hugging Face에 올라와 있다. 미니부터 베이스까지 노트북에서 돌릴 수 있는 크기다. 특히 Kronos-mini는 4.1M 파라미터로 컨텍스트 길이 2048을 지원한다 — 나머지보다 4배 긴 과거 데이터를 넣을 수 있다.

사용법은 놀라울 정도로 직관적이다.

from model import Kronos, KronosTokenizer, KronosPredictor

tokenizer = KronosTokenizer.from_pretrained("NeoQuasar/Kronos-Tokenizer-base")

model = Kronos.from_pretrained("NeoQuasar/Kronos-small")

predictor = KronosPredictor(model, tokenizer, max_context=512)

pred_df = predictor.predict(

df=x_df, # 과거 OHLCV

x_timestamp=x_timestamp,

y_timestamp=y_timestamp,

pred_len=120, # 120개 캔들스틱 예측

T=1.0, # 온도 (샘플링 다양성)

top_p=0.9, # 핵 샘플링

sample_count=1

)GPT로 텍스트를 생성하듯, 온도와 top_p를 조절하며 예측의 다양성을 관리한다. sample_count를 늘려 여러 번 샘플링해서 평균내면 더 안정적인 예측이 나온다. 언어 모델에서 잘 작동하던 기법이 그대로 넘어온 것이다.

파인튜닝부터 백테스팅까지, 실전 파이프라인이 전부 열려 있다

Kronos가 특히 흥미로운 지점은 파인튜닝 파이프라인을 전부 공개했다는 것이다. 마이크로소프트의 Qlib와 연동해서 중국 A주 시장 데이터로 파인튜닝하고 백테스트하는 전체 과정이 스크립트로 제공된다.

과정은 깔끔하게 네 단계로 나뉜다:

- 데이터 준비 — Qlib로 시장 데이터를 로드, train/val/test 분할

- 토크나이저 파인튜닝 — 도메인 특화 데이터 분포에 맞게 토크나이저 조정

- 예측 모델 파인튜닝 — 메인 Transformer를 특정 태스크에 맞게 미세조정

- 백테스팅 — 테스트셋에서 예측 생성, top-K 전략으로 수익률 평가

물론 연구진은 명확히 경고한다.

이 파이프라인은 파인튜닝 과정을 보여주는 데모다. 프로덕션 레디 트레이딩 시스템이 아니다. 실제 퀀트 전략에는 포트폴리오 최적화, 리스크 팩터 중립화, 거래 비용 모델링이 추가로 필요하다.

맞는 말이다. 모델이 “이 주식이 오를 것 같다”고 해서 그대로 사면 안 된다. 시장 베타, 스타일 팩터, 거래 비용, 슬리피지를 전부 고려해야 실제 알파(초과수익)가 나온다. 하지만 그 출발점으로서, 그리고 연구 도구로서 이만큼 완성된 오픈소스 파이프라인은 이전에 없었다.

금융에도 ‘GPT 순간’이 올 수 있다는 증명

Kronos의 의미는 ‘성능 좋은 주가 예측 모델이 나왔다’가 아니다. 금융 시장 데이터에 대한 기반 모델 패러다임이 작동한다는 증명이다.

언어 모델이 인터넷 전체의 텍스트를 사전학습하고, 파인튜닝을 통해 특정 태스크에 적응하듯 — 금융 시장에도 동일한 패러다임을 적용할 수 있다는 것. 캔들스틱이라는 보편적 표기법이 전 세계 자산 클래스에 공통으로 존재한다는 점이, 이 접근의 타당성을 뒷받침한다.

그리고 이 모델이 오픈소스라는 게 핵심이다. 기존 금융 AI는 헤지펀드와 대형 트레이딩 펌의 비밀 무기였다. Kronos는 그 기반을 누구나 접근할 수 있게 만들었다. 미니 모델은 노트북에서, 베이스 모델은 단일 GPU에서 돌아간다.

이 모델 하나로 시장을 이길 수는 없다. 예측은 예측일 뿐이고, 실행과 리스크 관리는 전혀 다른 문제다. 하지만 금융 시장을 이해하는 도구가 한 단계 진화했다는 건 분명하다. 차트를 언어로 읽는 AI가 태어났다.

Kronos 논문: arXiv:2508.02739 · AAAI 2026 채택 GitHub: shiyu-coder/Kronos 라이브 데모: Kronos-demo